마인드셋과 습관

가계부 없이도 소비를 통제하는 구조 설계법

금자길

2025. 4. 17. 21:16

마인드셋/습관 시리즈 ⑦

가계부 없이도 소비를 통제하는 구조 설계법

지출 관리의 본질은 ‘기록’이 아니라 ‘비용 조정’

💬 왜 가계부가 어려울까?

많은 사람들이 이렇게 말합니다:

“가계부 쓰다가 2주 만에 포기했어요.”

“기록은 했는데 뭐가 문제인지 모르겠어요.”

“하루종일 지출 생각하니까 스트레스예요.”

사실 가계부는 정밀한 데이터를 남기긴 하지만, 그 데이터가 ‘행동 변화’를 이끌지 못하면 무용지물입니다.

🔍 소비 통제의 핵심은 ‘구조 설계’다

- 소비는 기록으로 통제하는 것이 아니라,

‘지출 구조’를 설계해서 자동으로 관리하는 것이 효율적입니다.

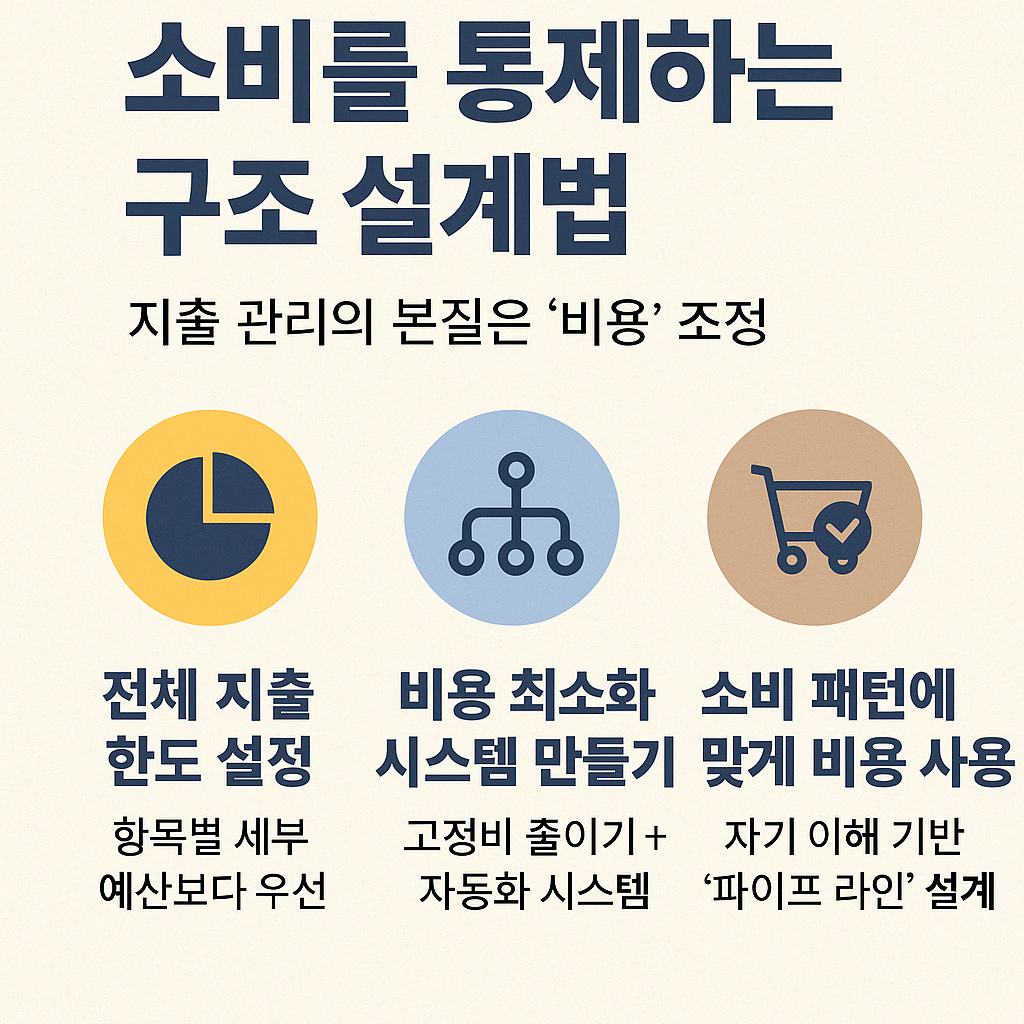

✅ 소비를 통제하는 3단계 구조 설계법

① 전체 지출 한도를 먼저 설정하자

| 잘못된 접근 | 좋은 접근 |

| 항목별 예산부터 정함 | 전체 한도를 먼저 정하고 분배함 |

예시:

- 월 수입 300만 원

- 소비 한도 200만 원 (총 지출)

- 투자/저축은 자동화로 100만 원 설정

Tip: 항목별 구분보다 총한도 초과 여부만 체크하면 부담 없이 관리 가능

② 비용 최소화 시스템 만들기

📌 비용은 ‘줄이려는 마음’이 아니라 ‘시스템’으로 줄입니다.

고정비 절감 리스트:

- 휴대폰 요금: 알뜰폰

- 보험: 실손만 남기고 정리

- 정기구독: 2개 이하 유지

- 외식비: 밀키트 정기배송, 홈카페 전환

변동비 제어 도구:

- 선불카드, 선불 체크카드

- 계좌에 월 지출 한도만 이체 → '심리적 경계' 생성

③ 소비 패턴에 맞는 비용 사용 전략 설계

모든 소비를 줄일 수는 없습니다.

그래서 중요한 건 ‘나의 소비 유형’을 분석하고 그에 맞게 설계하는 것입니다.

예시:

| 성향 | 추천 전략 |

| 감성 소비 성향 | ‘한 달 1회 보상 소비’ 예산 설정 |

| 음식 외식 성향 | 배달금지, 외식 3회 기준 카드 한도 설정 |

| 충동 구매형 | 알림 끄기, 위시리스트 경과 후 결제 시스템 |

‘파이프라인’을 설계하세요.

- 돈이 나가는 흐름을 정해놓으면, ‘충동’을 억제하는 게 아니라, ‘자동 통제’가 됩니다.

💬 가계부 없이도 충분히 관리할 수 있다

📌 핵심은 **“지출을 예상 가능한 흐름으로 구조화”**하는 것

- 매번 기록하지 않아도

- 통장이 정해진 금액만큼 자동으로 지출되면

- 당신은 ‘가계부를 쓰지 않아도’ 소비를 통제할 수 있습니다.

✅ 정리하며

- 가계부는 선택입니다.

- 당신의 소비를 통제하는 핵심은 **‘설계’와 ‘시스템’**입니다.

- 돈의 흐름을 기록보다 예측 가능한 구조로 만드세요.

- 그리고 그 구조를 일관되게 유지하세요.